Механизм дисконтирования и ставка процента. Что такое и зачем ставка дисконтирования в обычной жизни – простой расчет, область использования, практическое применение

Для людей, не имеющих экономического образования, термин «дисконтирование» скорее всего даже не знаком. Более того — при расчете ставки дисконтирования в оценке денежных потоков требуется использование специальных формул, так что на первый взгляд понятие выглядит довольно сложным. Однако у ставки дисконтирования есть определенная экономическая суть и для ее понимания специальных формул не требуется. Попробуем поговорить о дисконтировании и ставке дисконтирования простыми словами.

Законы экономики гласят: деньгам свойственно обесцениваться. Так было не всегда — но с 1930-х деньги стали терять статус постоянной ценности, подвергаясь постоянной инфляции. Именно поэтому инвестору важно понимать, что его ждет в будущем, есть ли смысл вкладывать свой капитал в определенный актив — насколько это выгодно или, напротив, рискованно. Для оценки вклада и прибегают к вычислению ставки дисконтирования, которая нужна для переоценки стоимости будущего капитала на текущий момент.

Звучит не очень просто, но можно привести такую аналогию: 1000 рублей сегодня это не те же 1000 рублей через пять лет, поскольку на них в результате можно будет купить меньшее количество товара. Т.е. стоимость денег будет падать на определенную величину, причем скорее всего разную, если разделить пять лет на годовые промежутки. Эта величина и есть ставка дисконтирования. Дисконтированная стоимость в свою очередь показывает, какими средствами нужно владеть (вложить), чтобы при известной ставке получить в будущем некоторую известную сумму Х.

Что это такое — ставка дисконтирования и денежный поток?

В инвестиционном контексте ставка дисконтирования показывает уровень ожидаемой доходности от произведенных инвестиций. Производя расчет ставки, инвестор сопоставит будущую стоимость объекта, оценивая ее относительно настоящего времени. Из этого следует, что ставка дисконтирования становится отправной точкой для расчета эффективности капиталовложения. Некоторые экономисты отзываются о методе дисконтирования, как о процессе, в ходе которого сопоставляются денежные потоки — т.е. средства, оставшиеся в распоряжении компании после того, как были оплачены все текущие расходы и сделаны необходимые вложения.

Суть методики дисконтирования на бумаге достаточно проста. Во-первых, следует спрогнозировать денежные потоки компании в диапазоне 5-10 лет. Данный период будет называться прогнозным. Далее, с использованием специальной формулы, нужно рассчитать ставку дисконтирования для каждого периода. Итоговые результаты нужно суммировать и получить значение, которое будет обозначать вероятный уровень доходности компании в ближайшие годы.

Проще всего подобный расчет сделать там, где доходность известна заранее — т.е. на примере банковского депозита или выплат по облигациям. Для начала приведем расчетную формулу, которая соответствует формуле сложного процента:

PV(t 0) — дисконтированная стоимость в начальный момент времени

FV(t) — будущая сумма в момент времени t

i — ставка дисконтирования

Пример . Если взять банковский депозит с доходностью в 5% годовых (соответствующей ставке дисконтирования) с конечной суммой в 1000 рублей, то дисконтированная стоимость будет равна 1000 / (1 + 0.05)¹ ≈ 952.4 рубля. Если же сумма в 1000 рублей при той же ставке появляется через два года, то дисконтированная стоимость вычисляется как 1000 / (1 + 0.05)² ≈ 907 рублей. Однако покупательная способность денег за год уменьшится. Если инфляция составила 4%, то в случае годового вклада имеем: 1000 / 1.04 ≈ 961.5 рубля. Т.е. в реальности покупательная способность наших денег по окончании срока вклада увеличилась только на 961.5 – 952.4 ≈ 9 рублей (а могла и уменьшится, если бы инфляция превысила бы 5%).

В случае облигации в течение года нередко производится несколько выплат (каждый квартал) — следовательно, в этом случае уместнее говорить о дисконтированной стоимости потока платежей. Формула для расчета при этом очень похожа на написанную выше:

где CF(t) — это платеж в момент времени t, что для облигации может быть квартальным купонным доходом. Возьмем доходность облигации 5% годовых, как в прошлом случае у депозита. Тогда для годовой облигации стоимостью 1000 рублей выплаты равны 12.5, 12.5, 12.5 и 1012.5 рублей с общей суммой 1050 рублей. Теперь примем ставку дисконтирования 4% в виде ожидаемой инфляции и проведем дисконтирование денежного потока:

Итого, реальная ценность нашей инвестиции по окончании срока действия облигации соответствует 1010.33 рубля в сегодняшних ценах (если инфляция действительно составила 4% годовых). Как мы видим из написанного, ставка дисконтирования и денежный поток являются важными показателями методики дисконтирования и их вычисление является обязательным во время проведения экономических расчетов. Отдельная статья про расчет рыночной доходности .

Наконец, рассмотрим простой пример с акциями компаний. Предположим, выплата некоторой акции при текущей стоимости 1000 рублей составила 15% годовых, т.е. 150 рублей. Инвестор считает такую прибыль очень привлекательной и согласен даже на меньшую величину вплоть до 9% годовых. Этот минимальный, устраивающий его уровень дохода также можно назвать ставкой дисконтирования. Произведя расчет: 150 рублей / 0.09 = 1666.66 рублей получаем верхнюю границу цены, при которой инвестору будет выгодно приобрести акцию, чтобы обеспечить доходность не ниже желаемой. Если же цена акции уменьшится, то действующий процент выплат даст меньшее абсолютное значение прибыли — так, при цене акции в 900 рублей 15% годовых дадут 135 рублей прибыли. Но ведь инвестор купил акцию на 100 рублей дешевле. При этом очевидная сложность в том, что дивидендная выплата не является постоянной величиной — в следующий период она может быть гораздо ниже или отсутствовать вовсе.

Экскурс в историю

В экономической теории такие термины, как «дисконтирование», «дисконт» и «ставка дисконтирования» используются достаточно широко и могут иметь несколько смыслов. С одной стороны, слово discount (англ.) дословно переводится как результат подсчета и, соответственно, понятие трактуется итоги проведенных расчетов или итоговый результат. В тоже время, слово «дисконт» может обозначать скидку или сумму, на которую уменьшится стоимость товара для конкретного покупателя. Нас интересует первое значение.

Впервые термин «ставка дисконтирования» был озвучен в 70-х годах, во время появления новой модели оценки капитальных активов (Capital Asset Pricing Model ). Автором данной модели стал экономист У. Шарм. Методика использовалась для определения будущей доходности акций методом капитализации.

Постепенно показатель стал использоваться для оценки выгодности вложений в определенный период времени. Сегодня для бездолгового денежного потока ставка дисконтирования рассчитывается по средневзвешенной стоимости собственного и заемного капитала, без учета изменений размеров заемных средств в заданном периоде.

Значение и использование ставки дисконтирования

К сожалению в том случае, когда мы имеем дело с реальным рынком и акциями, точный расчет доходности компании в будущем становится невозможным, так как мы вынуждены использовать те или иные допущения для прогноза денежных потоков компании. Всего есть три варианта: денежный поток может уменьшиться, сохраниться или увеличиться. Значит, мы к примеру можем предположить рост на 5% в год. Причем помимо предположения о величине денежного потока для расчета реальной стоимости акции нужно также знать (предположить) показатель P/FCF — он показывает, сколько свободных денежных потоков будет (должна) стоить анализируемая компания. Например, коэффициент равный 15, говорит о стоимости компании в 15 денежных потоков. О свободном денежном потоке смотрите .

Наконец, стоимость акции зависит от их будущего числа. Скажем, есть 500 000 акций по цене 15 долларов каждая, прогноз дает 20 долларов через пять лет. Допустим, он сбывается и компания должна стоить 500 000 × 20 = 10 млн. долларов. Однако компания выпустила дополнительные акции — если их число равняется 166 666 штук, то цена каждой должна остаться около отметки в прежние 15 долларов. Поэтому не стоит забывать о том, что в точные цифры расчета «зашиты» наши предположения — так что расчет остается в области вероятности и не является гарантией будущей прибыли или убытка.

Методика прогноза ставки применяется в следующих случаях:

когда имеется достаточный объем информации, который дает возможность вычислить размеры будущей прибыли

если есть предположение, что финансовые потоки в будущем будут иметь другое значение

Различия в дисконтировании в России и на Западе

При достаточном уровне развития фондового рынка в стране ставка дисконтирования используется как показатель средневзвешенной цены капитала – WACC. В России данный показатель можно применять только в отношении задолженностей небольшого числа компаний – общественных эмитентов ценных бумаг. Для оценки рисков применяется базисная безрисковая ставка дисконтирования.

В российской практике аналитики дисконтируют не денежные потоки, как указано в теории дисконтирования, а доходы. В качестве доходных статей выступают:

чистый денежный поток, за вычетом всех необходимых расходов и инвестиций;

чистый операционный доход, при условии, что ни по одному направлению оценки нет задолженностей;

прибыль, которая будет облагаться налогом.

Для расчета показателя преимущественно используется затратный подход, поскольку он наиболее прост и понятен.

На Западе ставка дисконтирования, помимо модели CAPM, обычно определяется одним из следующих способов (однако всего можно насчитать не менее десятка):

Методика кумулятивного построения, при котором ставка выступает одной из функций риска и рассчитывается как общая сумма риска для конкретного объекта.

Метод сравнения альтернативных вложений. Используется при расчете инвестиционной цены объекта.

Метод выделения. В рамках методики проводится анализ сделок с подобными объектами.

Метод мониторинга. Заключается в постоянном отслеживании конъюнктуры рынка и формированием его основных показателей.

Заключение

Как было показано выше, в зависимости от задачи ставка дисконтирования может означать и величину ставки банковского депозита, и величину инфляции, и величину ожидаемого дохода от инвестиций. В последнем случае значение ставки можно брать произвольно, рассчитывая реальную стоимость акций при прогнозируемом денежном потоке в следующие 5, 10 или 15 лет — однако чем выше будет ставка (т.е. чем выше ожидания), тем меньше будет реальная цена акции относительно ее текущей цены. В случае точных данных по ставке (банковских депозитов или купонов по облигациям, а также ретроспективной инфляции) есть возможность точной оценки дисконтированной стоимости. Расчет самой ставки дисконтирования для конкретной компании хотя и может быть выполнен несколькими способами, однако каждый их них несет в себе определенные допущения — так что полученный результат должен рассматриваться только как прогноз, который может и не сбыться.

Простыми словами, NPV это доход , который получит владелец проекта за период планирования после того, как заплатит все налоги, выплатит заработную плату, оплатит все соответствующие текущие затраты и рассчитается с кредитором (инвестором), включая проценты (или с учетом дисконтирования). Например, за 10 лет планирования выручка предприятия составила 5,57 млрд. руб. Сумма налогов и всех затрат составит 2,21 млрд. руб. Соответственно, сальдо от основной деятельности в этом случае составит 3,36 млрд. руб., Однако это еще не доход, так как из этих средств должны быть возвращены первоначальные инвестиции. Например, 1,20 млрд. руб. Для упрощения примем, что данный проект финансируется за счет средств инвестора по нулевой ставке дисконтирования. В этом случае доход владельца проекта, или NPV, составит 2,16 млрд. руб. за 10 лет планирования. Важно отметить, что если увеличить период планирования, вместе с ним возрастет и размер NPV. При разработке бизнес-плана этот параметр важен тем, что он показывает, на какой реальный доход может рассчитывать инициатор проекта.

Западные экономисты предлагают нам следующее определение понятия NPV (Net Present Value, или чистая приведенная стоимость). Это мера, используемая для помощи в принятии решения о предоставлении или отказе от инвестирования. «Чистая» означает, что в стоимость включены и затраты, и прибыль от предоставленных инвестиций. Чтобы вычислить чистую стоимость (NPV), западные финансисты предлагают сначала суммировать всю ожидаемую прибыль от инвестиций на протяжении всего периода финансового анализа проекта. После этого добавить к получившейся сумме все ожидаемые по проекту затраты. Тогда определить, чего эта будущая выгода и будущие затраты по проекту стоят теперь, регулируя будущий поток наличности, используя соответствующую учетную ставку. Тогда вычтите все затраты по проекту от возможной прибыли по проекту. Если после этого NPV отрицателен, то инвестиции не могут быть оправданы ожидаемыми доходами. Если NPV положителен, это повод принять решение о предоставлении инвестиций. Но прежде чем предоставлять инвестиции, рекомендуется сначала сравнить сумму полученного NPV с ожидаемыми доходами от альтернативных инвестиционных проектов.

И действительно, в экономической теории широко используются важнейшие понятия «дисконтирование» и «дисконт». Эти понятия, как и многие другие, имеют несколько конкретных значений (смыслов), используемых в разных ситуациях. Слова «дисконтирование» и «дисконт» образованы от английского составного слова discount. В данном случае слово count переводится как считать и итог(результат подсчета), а приставка dis употребляется в смысле уменьшения или скидки с чего-либо. В результате получаем, что общий смысл слова «дисконтирование» - процедура уменьшения размера какой-либо величины (итога, результата расчета), а слово «дисконт» означает «сумма скидки» или просто «скидка» (например, сумма, на которую уменьшается цена товара для конкретного покупателя, чтобы заинтересовать его).

Однако посмотрим, как рассчитывается значение NPV на примере. Допсутим, магазин объявил о распродаже остатков партии товара со скидкой (дисконтом) 20 %. Если номинальная (первоначальная) цена товара равна 1000 рублей (100 %), то дисконт (сумма скидки с номинальной цены товара) равен 20 % или 200 рублей, а дисконтированная цена товара (цена после уценки) составит 100 % - 20 % = 80 % или 800 рублей.

Ниже Вы можете скачать файл с расчетом NPV и самостоятельно провести калькуляцию для своего проекта:

Другой близкий по смыслу случай. Предприятие хочет купить у поставщика станок за 80 тысяч долларов, но расплатиться сможет только через год. Предприятие может в обмен на станок передать поставщику переводной вексель на 100 тысяч долларов с обязательством через год уплатить указанную сумму любому предъявителю этого векселя. Здесь дисконт векселя составляет 20 тысяч долларов или 20 % от его номинальной цены.

Вместо выдачи векселя предприятие может взять в банке кредит на ту же сумму 80 тысяч долларов под 25 % годовых и через год уплатить 100 тысяч долларов, обеспечивая банку рост его капитала в 1,25 раза (80?1,25 = 100). В обоих случаях компенсация за годовую задержку платежа составляет 20 тысяч долларов. Но получатель векселя называет эту компенсационную доплату дисконтом при ставке 20 % от номинальной цены векселя (100 тысяч долларов), а банкир называет такую же доплату в 20 тысяч долларов суммой процентов за кредит при ставке 25 % от величины кредита (80 тысяч долларов).

Здесь процентная ставка дисконта D (20 %) и процентная ставка кредита P (25 %) связаны между собой и с коэффициентом роста капитала C = 1 + P (1,25) простыми соотношениями:

C = 1 + P = 1 / (1 - D) , P = C - 1 = D / (1 - D) , D = 1 - 1 / C = P / (1 + P) .

Величина Cd = 1 - D = 1 / С = 1 / (1 + P) называется коэффициентом дисконтирования (Cd < 1, так как D > 0) или коэффициентом уменьшения величины будущего платежа К1 для приведения его стоимости к величине К0 , эквивалентной сегодняшней сумме денег: К0 = Cd?К1 . Следует обратить внимание, что при дисконтировании кредитный процент P называют процентом дисконтирования Pd = P, который нельзя путать с процентной ставкой дисконта D !

Во всех бизнес-планах широко применяется величина NPV (Net Present Value = чистая приведенная стоимость на момент началафинансирования проекта), которая равна условной стоимости алгебраической суммы инвестиций (со знаком «минус») и денежных поступлений (со знаком «плюс») инвестору, приведенных к моменту начала инвестирования проекта. Здесь термин дисконтирование означает экспоненциальное уменьшение ценности будущих поступлений денег с течением времени с точки зрения инвестора. Любой капиталист хочет, чтобы его капитал рос по экспоненте, то есть приносил желаемый годовой процент Р прироста ΔК его капитала К, то есть ΔК = Р?К или К1 = (1 + Р)?К0 = С?К0 или К0 = К1 / С. Это значит, что для инвестора его капитал через год К1 будет как бы дешевле своей величины в С = (1 + Р) раз, и поэтому К1 будет равноценен его сегодняшней величине К0. Инвестор считает, что его будущие поступления Пn через n лет как бы дешевле своих величин в Сn раз (это известное утверждение капиталистов - «будущие деньги дешевле сегодняшних»), поэтому для него сумма дисконтированных поступлений равна П = Σ (Пn / Сn). Если сумма дисконтированных поступлений П окажется равной вложенной в начале проекта сумме инвестиций К0, то инвестор скажет, что он получит ровно столько же, сколько вложил. А в действительности инвестор получит больше, обеспечив нужный темп экспоненциального роста своего капитала (выше темпа роста инфляции).

По своему определению, величина NPV = П - К0 = Σ (Пn / Сn) - К0 .

Если NPV < 0, то инвестор скажет, что он получит меньше вложенного, и на этом основании откажется от финансирования предложенного ему инвестиционного проекта.

Если NPV > 0 , то инвестор скажет, что он получит больше вложенного, и это его премия за риск и правильный выбор инвестиционного проекта.

В статье подробно расскажем про дисконтирование денежных потоков, формулу расчета и анализа в Excel.

Дисконтирование денежных потоков. Определение

Дисконтирование денежных потоков (англ. Discounted cash flow, DC F , дисконтированная стоимость ) – это приведение стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Другими словами, со временем деньги теряют свою стоимость по сравнению с текущей, поэтому необходимо за точку отсчета взять текущий момент оценки и все будущие денежные поступления (прибыли/убытки) привести к настоящему времени. Для этих целей используют коэффициент дисконтирования.

Как рассчитать коэффициент дисконтирования?

Коэффициент дисконтирования используется для приведения будущих доходов к текущей стоимости за счет перемножения коэффициента дисконтирования и потоков платежей. Ниже показана формула расчета коэффициента дисконтирования:

где: r – ставка дисконтирования, i – номер временного периода.

|

★ |

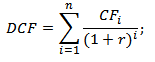

Дисконтирование денежных потоков. Формула расчета

DCF (Discounted cash flow) – дисконтированный денежный поток;

CF (Cash Flow ) – денежный поток в период времени I;

r – ставка дисконтирования (норма дохода);

n – количество временных периодов, по которым появляются денежные потоки.

Ключевым элементов в формуле дисконтирования денежных потоков является ставка дисконтирования. Ставка дисконтирования показывает, какую норму прибыли следует ожидать инвестору при вложении в тот или иной инвестиционный проект. Ставка дисконтирования использует множество факторов, которые зависят от объекта оценки, и может в себя включать: инфляционную составляющую, доходность по безрисковым активам, дополнительную норму прибыли за риск, ставку рефинансирования, средневзвешенную стоимость капитала, процент по банковским вкладам и т.д.

Расчет нормы дохода (r) для дисконтирования денежных потоков

Существует достаточно много различных способов и методов оценки ставки дисконтирования (нормы дохода) в инвестиционном анализе. Рассмотрим более подробно достоинства и недостатки некоторых методов расчета нормы доходности. Данный анализ представлен в таблице ниже.

|

Методы оценки ставки дисконтирования |

Достоинства |

Недостатки |

| Модели CAPM | Возможность учета рыночного риска | Однофакторность, необходимость наличия обыкновенных акций на фондовом рынке |

| Модель Гордона | Простота расчета | Необходимость наличия обыкновенных акций и постоянных дивидендных выплат |

| Модель средневзвешенной стоимости капитала (WACC) | Учет нормы дохода как собственного, так и заемного капитала | Сложность оценки доходности собственного капитала |

| Модель ROA, ROE, ROCE, ROACE | Возможность учета рентабельности капиталов проекта | Не учет дополнительных макро, микро факторов риска |

| Метод E/P | Учет рыночного риска проекта | Наличие котировок на фондовом рынке |

| Метод оценки премий на риск | Использование дополнительных критериев риска в оценке ставки дисконтирования | Субъективность оценки премии за риск |

| Метод оценки на основе экспертных заключений | Возможность учесть слабоформализуемые факторы риска проекта | Субъективность экспертной оценки |

Вы можете более подробно узнать про подходы в расчете ставки дисконтирования в статье « ».

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Пример расчета дисконтированного денежного потока в Excel

Для того чтобы рассчитать дисконтированные денежные потоки необходимо по выбранному временному периоду (в нашем случае годовые интервалы) расписать подробно все ожидаемые положительные и отрицательные денежные платежи (CI – Cash Inflow , CO – Cash Outflow ). За денежные потоки в оценочной практике берут следующие платежи:

- Чистый операционный доход;

- Чистый поток наличности за исключением затрат на эксплуатацию, земельного налога и реконструирования объекта;

- Облагаемая налогом прибыль.

В отечественной практике, как правило, используют период 3-5 лет, в иностранной практике период оценки составляет 5-10 лет. Введенные данные являются базой для дальнейшего расчета. На рисунке ниже показан пример ввода первоначальных данных в Excel.

На следующем этапе рассчитывается денежный поток по каждому из временных периодов (колонка D). Одной из ключевых задач оценки денежных потоков является расчет ставки дисконтирования, в нашем случае она составляет 25%. И была получена по следующей формуле:

Ставка дисконтирования = Безрисковая ставка + Премия за риск

За безрисковую ставку была взята ключевая ставка ЦБ РФ. Ключевая ставка ЦБ РФ на настоящий момент составляет 15% и премия за риски (производственные, технологические, инновационные и др.) была рассчитана экспертно на уровне 10%. Ключевая ставка отражает доходность по безрисковому активу, а премия за риск показывает дополнительную норму прибыли на существующие риски проекта.

Более подробно узнать про расчет безрисковой ставки можно в следующей статье: « »

После необходимо привести полученные денежные потоки к первоначальному периоду, то есть умножить их на коэффициент дисконтирования. В результате сумма всех дисконтированных денежных потоков даст дисконтированную стоимость инвестиционного объекта. Формулы расчета будут следующие:

Денежный поток (CF) = B6-C6

Дисконтированный денежный поток (DCF) = D6/(1+$C$3)^A6

Суммарный дисконтированный денежный поток (DCF) = СУММ(E6:E14)

В результате расчета мы получили дисконтированную стоимость всех денежных потоков (DCF) равную 150 981 руб. Данный денежный поток имеет положительное значение, это свидетельствует о возможности дальнейшего анализа. При проведении инвестиционного анализа необходимо сопоставить итоговые значения дисконтированного денежного потока по различным альтернативным проектам, это позволит проранжировать их по степени привлекательности и эффективности в создании стоимости.

Методы инвестиционного анализа, использующие дисконтированные денежные потоки

Следует заметить, что дисконтированный денежный поток (DCF) в своей формуле расчета сильно походит на чистый дисконтированный доход (NPV). Главное отличие заключается во включении первоначальных инвестиционных затрат в формулу NPV.

Дисконтированный денежный поток (DCF) используется во многих методах оценки эффективности инвестиционных проектов. Из-за того, что данные методы используют дисконтирование денежных потоков, их называют динамическими.

- Динамические методы оценки инвестиционных проектов

- Чистый дисконтированный доход (NPV, Net Present Value)

- Внутренняя норма прибыли (IRR, Internal Rate of Return)

- Индекс прибыльности (PI, Profitability index)

- Эквивалент ежегодной ренты (NUS, Net Uniform Series )

- Чистая норма доходности (NRR, Net Rate of Return )

- Чистая будущая стоимость (NFV, Net Future Value )

- Дисконтированный срок окупаемости (DPP, Discounted Payback Period)

Более подробно узнать про методы расчета эффективности инвестиционных проектов вы можете в статье « ».

Помимо только дисконтирования денежных потоков существую более сложные методы, которые в дополнение учитывают реинвестирование денежных платежей.

- Модифицированная чистая норма рентабельности (MNPV, Modified Net Rate of Return )

- Модифицированная норма прибыли (MIRR, Modified Internal Rate of Return )

- Модифицированный чистый дисконтированный доход (MNPV, Modified Present Value )

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Достоинства и недостатки показателя DCF дисконтирования денежных потоков

+) Использование ставки дисконтирования является несомненным достоинством данного метода, так как позволяет привести будущие платежи к текущей стоимости и учесть возможные факторы риска при оценке инвестиционной привлекательности проекта.

-) К недостаткам можно отнести сложность прогнозирования будущих денежных потоков по инвестиционному проекту. К тому же трудно отразить в ставке дисконтирования изменения внешней среды.

Резюме

Дисконтирование денежных потоков является основой для расчета многих коэффициентов оценки инвестиционной привлекательности проекта. Мы разобрали на примере алгоритм расчета дисконтированных денежных потоков в Excel, их существующие достоинства и недостатки. С вами был Иван Жданов, спасибо за внимание.

Формула дисконтирования используется для расчета будущей стоимости актива с учетом его настоящей цены, ставки дисконтирования и продолжительности вложений. Будущая стоимость актива равна частному от деления сегодняшней цены на сумму единицы и ставки дисконтирования, возведенных в количество периодов. Например, текущая стоимость акции составляет 100 долларов, ставка дисконтирования — 10% в год, инвестор планирует владеть акциями 5 лет. Будущая стоимость составит 100/(1+0,1)×5 = 62 доллара, столько получит инвестор с учетом предполагаемого обесценения акций, если продаст их через пять лет.

Варианты расчета ставки дисконтирования

Метод дисконтирования (приведения) прибыли от владения активами определяется динамикой курса валют (если курс стабилен, дисконтирование не проводят) и эффективной процентной ставкой с учетом динамики рынка. Расчет проводят за короткие периоды (меньше года), денежный поток учитывается до вычета налогов. Дисконтирование прибыли учитывает показатель премии за риск — разницу между среднерыночной и безрисковой доходностью. Например, доход от вложения в государственные облигации (безрисковый актив) на 25% меньше, чем средний показатель по рынку.- Расчет по WACC (средневзвешенной стоимости капитальных вложений) — методика учитывает рыночную цену, планируемую доходность собственного и заемного капитала, а также ставку налога на прибыль. Например, уровень прибыли от собственного капитала составляет 10%, заемного — 15%, налог на прибыль — 8%, рыночная стоимость собственных вложений — 33%, заемного — 67% в общей сумме активов. Размер ставки дисконтирования: 0,1*0,33+0,15*0,67*(1-0,08)=0,09 или 9% от будущей прибыли.

- Расчет по CAPM (методу оценки стоимости долгосрочных активов) — методика учитывает доходность безрискового актива и величину рисковой премии (бета коэффициент, сравнение динамик стоимости актива и конъюнктуры рынка). Например, безрисковая ставка составляет 6%, бета коэффициент — 5%, премия за рыночный риск — 8%. Ставка дисконтирования составит: 0,06+0,05*0,08=0,064 или 6,4% от будущей прибыли.

- Расчет по кумулятивному методу — дисконтирование с учетом инфляции, рисковой премии и минимального значения. Недостаток расчета — отсутствие данных о капитале конкретной фирмы, усреднение минимального уровня доходности. Если минимальная ставка дисконтирования — 3%, рост инфляции — 5% ежегодно, рисковая премия — 15%. Ставка дисконтрования составит: 0,03+0,05+0,15=0,23 или 23% от будущей прибыли.

- Расчет по модели Гордона — методика для организаций, выплачивающих дивиденды собственникам акций. Модель учитывает годовые выплаты по одной акции, затраты на их эмиссию, динамику увеличения дивидендов. Например, годовые дивиденды составляют 500 долларов, расходы на эмиссию — 200 долларов, на размещение акций — 100 долларов, дивиденды растут на 5% в год. Ставка дисконтирования составит: 500/(200*(1-100))+5%=0,075 или 7,5% будущей прибыли.

Дисконтированная стоимость (Discounted cash flow, DCF) – это приведенная стоимости будущих (ожидаемых) денежных платежей к текущему моменту времени. Дисконтирование денежных потоков основывается на важном экономическом законе убывающей стоимости денег. Денежная сумма, полученная сегодня, обычно имеет более высокую стоимость, чем та же сумма, полученная в будущем. Это связано с тем, что , полученные сегодня, могут принести в будущем доход после их инвестирования. Кроме того, деньги полученные в будущем в условиях обесцениваются (снижается , т.е. на ту же сумму в будущем можно приобрести меньшее количество товаров и услуг). Также есть и другие факторы снижающие стоимость будущих платежей. Неравноценность разновременных денежных сумм численно выражается в .

Дисконтированная стоимость широко используется в экономике и финансах как инструмент сравнения потоков платежей, получаемых в разные сроки. Модель дисконтированной стоимости позволяет определить, какой объем финансовых вложений готов сделать инвестор для получения данного денежного потока. Дисконтированная стоимость будущего потока платежей является функцией ставки дисконтирования, которая может определяться в зависимости от:

- доходности альтернативных вложений;

- стоимости привлечения (заимствования) средств;

- инфляции;

- срока, через который ожидается будущий поток платежей;

- риска, связанного с данным будущим потоком платежей;

- других факторов.

Показатель дисконтированной стоимости используется в качестве основы для вычисления амортизации финансовых заимствований.

Процесс дисконтирования стоимости осуществляется как по простым, так и по сложным процентам.

При расчете суммы простого процента в процессе дисконтирования стоимости (т.е. суммы дисконта) используется следующая формула:

где Д

- сумма дисконта, определенная по простым процентам за обусловленный период времени в целом;

S

n

- количество отдельных периодов, по которым предусматривается расчет процентных платежей;

i

В этом случае настоящая стоимость денежных средств (финансового инструмента) с учетом рассчитанной суммы дисконта определяется по формулам:

где Р

S

- будущая стоимость денежных средств (финансового инструмента);

Д

n

i

- используемая дисконтная ставка, выраженная десятичной дробью.

При расчете настоящей стоимости денежных средств в процессе их дисконтирования по сложным процентам используется следующая формула:

где Р с

- настоящая стоимость денежных средств (финансового инструмента), дисконтированная по сложным процентам;

S

- будущая стоимость денежных средств (финансового инструмента);

n

- количество отдельных периодов, по которым предусматривается расчет процентных платежей в общем обусловленном периоде времени;

i

- используемая дисконтная ставка, выраженная десятичной дробью.

Соответственно сумма дисконта в этом случае определяется по формуле:

Д с = S - Р сгде Д с

- сумма дисконта, определенная по сложным процентам за обусловленный период времени в целом;

S

- будущая стоимость денежных средств (финансового инструмента);

Р с

- настоящая стоимость денежных средств (финансового инструмента), дисконтированная по сложным процентам.

Множитель  называется множителем дисконтирования стоимости по сложным процентам.

называется множителем дисконтирования стоимости по сложным процентам.

Возможно, будет полезно почитать:

- Публичные дома в царской россии ;

- «Вы должны быть уверены, что решение взять ипотеку действительно приоритетно Последние советы раздела «Дом и дача» ;

- На каких документах обязательно нужна печать компании, а когда без нее вполне можно обойтись ;

- Состав проектной и рабочей документации ;

- Проведение экспертизы проектно-сметной документации, анализ исполнения сметы затрат ;

- Делопроизводство от А до Я ;

- Подписи каких должностных лиц какой печатью правильно заверять? ;

- Организационные аспекты контроля исполнения бюджета ;